6.1 Marktontwikkelingen

Economische ontwikkelingen

De economische groei was in 2024 sterker dan verwacht. Ter illustratie: de consensus groeiverwachting voor de wereldeconomie in 2024 werd gedurende het jaar bijgesteld van 2,6% tot 3,05%. PMIs, een herstellend consumentenvertrouwen en arbeidsmarkt data schetsten veelal een positief beeld, met name in de VS. Recessievrees verdween naar de achtergrond. In de VS werd het groeioptimisme nog gevoed door de verkiezingsoverwinning van Donald Trump, wegens zijn plannen voor lagere belastingen en deregulering. In de eurozone daarentegen was eind 2024 sprake van toenemend groeipessimisme. De maak-industrie verkeerde in zwaar weer, met name in Duitsland. Ook de dreiging van importtarieven door Donald Trump speelde mee. De economische ontwikkelingen in China waren gemengd afgelopen jaar. Enerzijds maakten zowel de Chinese centrale bank als de Chinese overheid forse stimuleringsmaatregelen bekend in september, wat tot tijdelijk optimisme leidde. Anderzijds kampt de Chinese economie nog steeds met grote problemen in de vastgoedsector, een historisch laag consumentenvertrouwen en deflatoire krachten.

De inflatie daalde in ontwikkelde markten, maar minder dan gehoopt. Met name de kerninflatie bleef hoger dan gewenst. De ‘headline’ inflatie in de eurozone daalde op jaarbasis van 2,9% in december 2023 tot een tijdelijk dieptepunt van 1,7% in september, om vervolgens weer iets op te lopen tot 2,4% in december 2024. De inflatoire druk valt met name toe te schrijven aan de dienstensector. Dat geldt zowel voor de VS als voor de eurozone. In de VS daalde de inflatie per saldo van 3,4% in december 2023 op jaarbasis tot 2,7% in november 2024.

Centrale banken zijn gestart met een verruimingsscyclus. Zowel de Fed als de ECB hebben in 2024 de rente met 1%-punt verlaagd. Dat was overigens, met name ten aanzien van de Fed, minder dan de markt had gehoopt. De verklaring is dat de economie in de VS het beter deed dan verwacht en de inflatie minder daalde dan gehoopt, waardoor de Federal Reserve haar inflatieramingen heeft verhoogd. De Japanse centrale bank zwom tegen de stroom in en verhoogde de rente.

Financiële markten

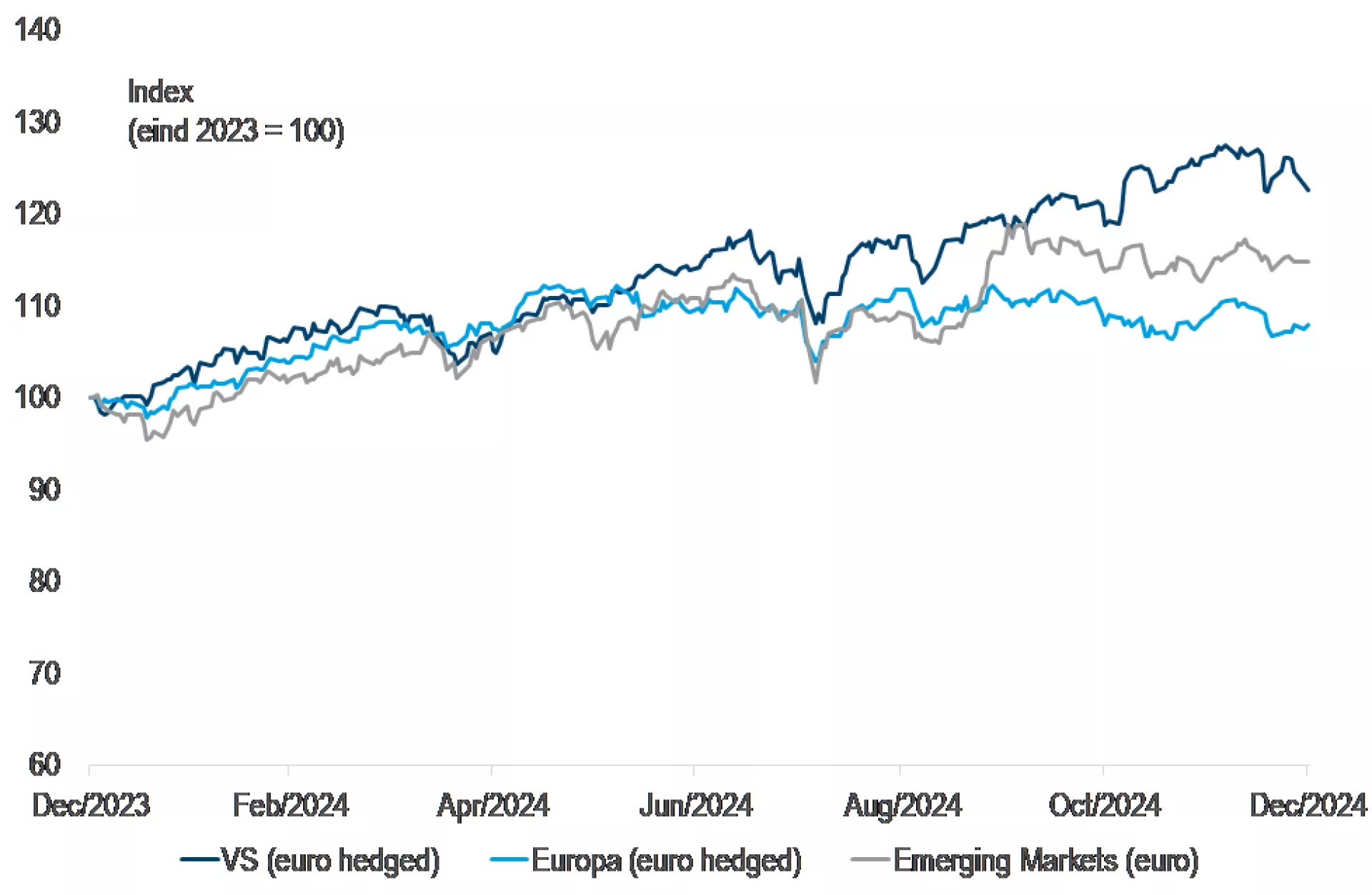

Nagenoeg alle publiek verhandelde beleggingscategorieën rendeerden positief, met aandelen ontwikkelde markten aan kop (19,9%, euro hedged), gevolgd door aandelen opkomende markten en catastrofe obligaties. Euro staatsobligaties uit kernlanden bleven achter met een rendement van circa nul. Ook vermeldenswaardig zijn de verdubbeling van de Bitcoin koers en het bereiken van nieuwe records door de goudprijs.

Aandelen ontwikkelde markten leken ongevoelig voor negatief nieuws afgelopen jaar. Of er nu sprake was van stijgende rentes zoals in de eerste maanden, of geopolitieke risico’s zoals de escalatie in het Midden-Oosten, of een haperende inflatiedaling in de tweede helft van het jaar, bijna elke maand bereikte de MSCI World Index nieuwe “all-time highs”. Voornaamste verklaringen waren de beter dan verwachte economische data in de VS, AI-optimisme en forse koersstijgingen in de IT-sector. De verkiezingsoverwinning door Donald Trump in september gaf een extra impuls aan de aandelenmarkten, doordat beleggers zijn plannen voor belastingverlaging en deregulering als positief beoordeelden.Aandelen opkomende markten presteerden minder goed. Verklaringen zijn onder andere de kwakkelende Chinese economie, de depreciatie van opkomende markten valuta, en de plannen van Trump om importtarieven in te voeren.

Belangrijke thema’s en ontwikkelingen in 2024 waren onder andere: geopolitiek (escalatie Midden-Oosten, aanhoudende oorlog Oekraïne, spanning VS China), het feit dat meer dan de helft van de wereldbevolking naar de stembus ging, de verkiezingsoverwinning door Trump, de tijdelijke crash van de Japanse aandelenbeurs in augustus, de aankondiging van stimuleringsmaatregelen in China, en de opmars van AI.

Aandelenmarkten 2024

Renteontwikkeling 2024

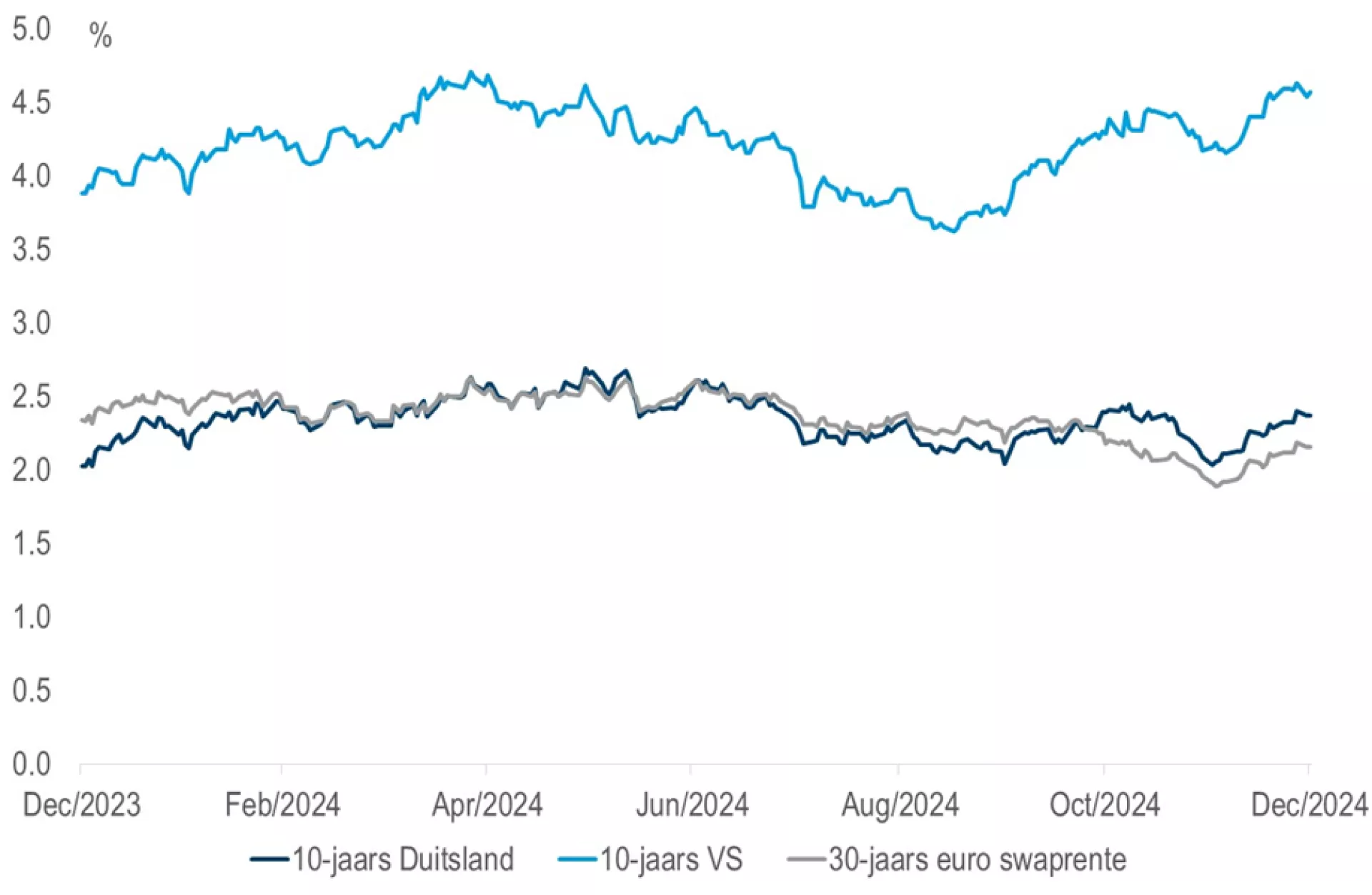

Terwijl de lange rente in de VS in 2024 per saldo is gestegen, zijn kapitaalmarktrentes in de eurozone per saldo gedaald, met name in de tweede helft van het jaar. Dat was het gevolg van een negatief economisch momentum en monetaire verruiming. De 30-jaars euro swaprente nam in 2024 met 18 bps af tot 2,16%. Dat is gedreven door een daling van de 30-jaars euro inflatieswap component (met -24 bps tot 2,21%). De 30-jaars reële swaprente component steeg daarentegen met enkele basispunten (met 5 bps tot -0,05%).

6.2 De beleggingsportefeuille

De totale beleggingsportefeuille van het pensioenfonds kwam eind 2024 uit op een vermogen van € 2,409 miljard wat een stijging is van bijna € 300 miljoen ten opzichte van ultimo 2023. Dit is vooral te verklaren door de gestegen aandelen markten en de iets gedaalde rente in Europa.

De beleggingsportefeuille van het pensioenfonds bestaat uit een matchportefeuille (met als doel het verminderen van het (rente)risico versus de verplichtingen en daarnaast het betalen van een deel van de verplichtingen) en een returnportefeuille (met als doel het betalen van een deel van de verplichtingen, en daarnaast het genereren van extra rendement ten behoeve van herstel van de dekkingsgraad, het creëren van goede indexatie kansen en het betaalbaar houden van de regeling).

De liquide returnportefeuille behaalde in 2024 een positief rendement (10,87%). Dit werd vooral veroorzaakt door de stijgende aandelenkoersen en de iets gedaalde rente in Europa. Zo begon de 30-jaars euro swaprente in 2024 op 2,34% en ging deze op 2,16% het jaar uit, een daling van 18 basispunten. Deze daling heeft een positief effect gehad op de Swapportefeuille (+21,91%).

Het rentebeleid van het pensioenfonds is in 2024 ongewijzigd gebleven. De renteafdekking is blijven staan op 60%.

De tabel toont de beleggingen eind 2024 in procenten en in bedragen (x € 1.000):

| Belegd Vermogen (%) | Belegd Vermogen (* € 1.000) | |

|---|---|---|

| CATEGORIE | 31-12-2024 | 31-12-2024 |

| Returnportefeuille | 66,22% | 1.595.020 |

| Matchingportefeuille | 33,78% | 813.822 |

| Totaal Portefeuille | 100,00% | 2.408.842 |

| Liquide return portefeuille | ||

| Vastrentende waarden | 10,02% | 113.580 |

| Beursgenoteerd vastgoed | 2,79% | 31.584 |

| Aandelen | 86,40% | 979.154 |

| Grondstoffen | 0,00% | 0 |

| Liquiditeiten | 0,79% | 8.916 |

| Totaal Liquide returnportefeuille | 100,00% | 1.133.234 |

| Illiquide return portefeuille | ||

| Particuliere hypotheken | 33,65% | 155.383 |

| Zakelijke hypotheken | 0,00% | 0 |

| Privaat vastgoed PGGM | 39,54% | 182.584 |

| Privaat vastgoed SAREF | 0,00% | 0 |

| Infrastructure | 28,41% | 131.195 |

| Valuta overlay | -1,60% | -7.376 |

| Totaal Illiquide returnportefeuille | 100,00% | 461.786 |

| Totaal Returnportefeuille | 1.595.020 | |

| Matching Portefeuille | ||

| Euro staatsobligaties | 48,31% | 393.142 |

| Euro bedrijfsobligaties | 41,11% | 334.543 |

| Rente swaps | -14,00% | -113.957 |

| Liquiditeiten | 24,59% | 200.094 |

| Totale matching portefeuille | 100,00% | 813.822 |

Aanpassingen in de beleggingsportefeuille

De belangrijkste wijzigingen die gedurende 2024 in de portefeuille van het pensioenfonds hebben plaatsgevonden, zijn:

- Mede vanwege een nieuw gewenst landenbeleid en gezien het feit dat er in een ALM context geen significante impact is waargenomen door het schrappen van EMD wordt er afscheid genomen van deze categorie. Dit wordt pro-rata verdeeld over de liquide return portefeuille.

- Overgegaan van SFDR-artikel 6 naar SFDR-artikel 8.

Rendementen van de beleggingsportefeuille

Het rendement van de portefeuille van het pensioenfonds wordt afgezet tegen een benchmark. Dit gebeurt om de resultaten te kunnen beoordelen. Het rendement van de totale portefeuille in 2024 was 10,87%. De benchmark was 10,84%. Dit betekent dat het pensioenfonds een ‘outperformance’ had van 0,03%. Na beheerkosten (13bp) wordt het rendement van het pensioenfonds iets lager. In de tabel hieronder staan de rendementen (voor aftrek van management fee, maar na aftrek van de transactiekosten) per categorie en van de totale portefeuille in 2024.

De totale beleggingsportefeuille van het pensioenfonds haalde in 2024 een positief rendement van 10,87%. Dit positieve rendement werd gedragen door bijna alle assets classes, maar vooral door de Rente swaps en de Aandelen ontwikkelde marken.

Het pensioenfonds zet het rendement van de portefeuille af tegen een meetlat. Zo’n meetlat heet een benchmark. Dit gebeurt om de resultaten goed te kunnen beoordelen. Het rendement van de totale portefeuille in 2024 was 10,87% en het rendement van de benchmark 10,84%. Dit betekent dat het pensioenfonds een ‘outperformance’ had van 0,03%. Het pensioenfonds heeft dus meer rendement gehaald dan de benchmark.

De relatieve performance van de liquide assets laten over het algemeen een outperformance zien, wat opvalt is de underperformance van aandelen opkomende markten. Vorig jaar stond hier een outperformance van 4,4% en nu een underperformance van 3,25%. Is dit vooral te verklaren door een verschillende benchmark die het beleggingsfonds en het pensioenfonds hanteert.

De relatieve performance van Infrastructuur, Aandelen ontwikkelde markten en High Yield vallen op met een outperformance van respectievelijk 4,87%, 0,35% en 0,79%. Dit is deels te verklaren door de verschillende benchmark die het beleggingsfonds en het pensioenfonds hanteert en deels door outperformance van de strategie. Een portefeuille die in 2024 een grote underperformance liet zien was Privaat Vastgoed (PGGM), met een underperformance van meer dan 4%. Dit komt door de herwaarderingen die hebben plaatsgevonden.

| Liquide Returnportefeuille | Year to Date | ||

| Portefeuille | Index | ||

| Return | Return | Relatief | |

| Aandelen | |||

| Ontwikkelde Markten | 27,11% | 26,67% | 0,35% |

| Opkomende Markten | 14,32% | 15,53% | -1,04% |

| Obligaties | |||

| Opkomende Markten Lokale valuta ** | -0,21% | -0,04% | -0,16% |

| High Yield | 15,54% | 14,63% | 0,79% |

| Illiquide Returnportefeuille | Year to Date | ||

| Portefeuille | Index | ||

| Return | Return | Relatief | |

| Infrastructuur | 9,88% | 4,78% | 4,87% |

| Privaat Vastgoed PGGM | 2,56% | 7,27% | -4,39% |

| Particuliere hypotheken | 5,10% | 4,12% | 0,94% |

| Valuta Overlay* | -9,43% | -9,45% | 0,02% |

| Matchportefeuille | Year to Date | ||

| Portefeuille | Index | ||

| Return | Return | Relatief | |

| Euro staatobligaties | -2,96% | -2,76% | -0,21% |

| Euro Bedrijfsobligaties | 4,56% | 4,76% | -0,19% |

| Rente swaps & liquiditeiten* | 21,91% | 21,91% | 0,00% |

| Totaal Portefeuille | Year to Date | ||

| Portefeuille | Index | ||

| Return | Return | Relatief | |

| Totaal Portefeuille | 10,87% | 10,84% | 0,03% |

Z-score 2024 van de beleggingsportefeuille

De z-score wordt ieder jaar berekend. Deze score laat het verschil zien tussen het werkelijke rendement van de portefeuille en het rendement van de benchmark. Een positief getal betekent dat de beleggingen van het pensioenfonds het beter deden dan de markt. Een negatief getal betekent dat de beleggingen van het pensioenfonds het slechter deden dan de markt. Bij de berekening worden de kosten meegenomen. Daarnaast wordt een performancetoets gedaan. Deze toets berekent de z-scores over een periode van vijf jaar. In het Vrijstellingsbesluit Wet Bpf 2000 staat dat vrijstelling van de verplichte deelname aan een bedrijfstakpensioenfonds mogelijk is als de performancetoets lager is dan 0%.

De z-score voor 2024 is 0,02%. De performancetoets is 0,07% waarmee het pensioenfonds boven de toegestane norm zit, wat wil zeggen dat op basis van de performancetoets er geen vrijstelling van de verplichte deelname aan het pensioenfonds mogelijk is.

6.3 Maatschappelijk Verantwoord Beleggen (MVB)

Inleiding

2024 was evenals 2023 een uitdagend jaar voor verantwoord beleggen. De groeiende oppositie in Verenigde Staten – zowel politiek als in de publieke opinie - tegen verantwoord beleggen nam verder toe, met als hoogtepunt de verkiezing van president Trump, mede op basis van beloftes om duurzaamheidskwesties te bevechten.

Het sentiment tegen verantwoord beleggen kreeg ook voet aan de grond in Nederland, waar de Tweede Kamer in de zomer een motie aannam waarin wordt gesteld dat pensioenfondsen zich uitsluitend moeten richten op rendement, en zich niet moeten laten leiden door ideële uitgangspunten.

Tegelijkertijd zijn inzicht in milieu-, sociale en governance factoren (ESG) meer dan ooit essentieel voor risicobeoordelingen en risicobeheersing. En niet alleen omdat de toezichthouder dat belangrijk vindt. De risico’s zijn echt en steeds duidelijker. Neem klimaatverandering: in 2024 werd voor het eerst gemeten dat de wereldwijde temperatuur 1,5 graden hoger was dan voor de industriële revolutie. Beperking van de wereldwijde temperatuurstijging tot 1,5 graden is het is het streven van het akkoord van Parijs om de meest ernstigste klimaatschade te kunnen beperken. De tijdelijke overschrijding van die grens betekent overigens niet dat het streven helemaal uit beeld is. Daarvoor is een langdurigere overschrijding noodzakelijk.

Extreme weersomstandigheden zorgden voor wereldwijde disruptie van landbouwproductie, met sterke prijsstijgingen van diverse grondstoffen, van cacao tot sinaasappelsap.

Op sociaal gebied blijven mensenrechten in de toeleveringsketen belangrijk en zullen we ons blijven richten op het bevorderen van een meer systematische aanpak voor het identificeren en beheren van risico’s door bedrijven. Menselijk kapitaal is een belangrijk bedrijfsmiddel, waarmee zorgvuldig moet worden omgesprongen. Niet alleen basisrechten van arbeid bij toeleveranciers, maar ook het optimaliseren van immateriële activa dat voor een groot deel wordt gevormd door ervaring, kennis en kunde van professionals en management van bedrijven, met name in sectoren als biotechnologie, software, communicatie en gezondheidszorg

Tot slot blijft corporate governance van fundamenteel belang voor goed geleide ondernemingen en effectief risicotoezicht. Diversiteit van de raad van bestuur is daarbij cruciaal en we blijven dan ook aansturen op een passende mix van vaardigheden, achtergronden en expertise.

Sustainable Finance Disclosure Regulation (SFDR)

De SFDR heeft als doel om de informatieverschaffing over duurzame beleggingen binnen de financiële sector te verbeteren. Het pensioenfonds heeft naar aanleiding van de ontwikkelingen op het MVB-beleidsvlak gedurende 2022 besloten om per 1 januari 2023 de pensioenregeling als een artikel 8-pensioenregeling te classificeren in het kader van SFDR. Ook is per die datum gekozen voor een "opt in" aangaande artikel 4 SFDR. Concreet betekent dit dat het pensioenfonds per 1 juli 2024 rapporteert over de impact van het beleggingsbeleid op duurzaamheidsfactoren. Ook verstrekt het pensioenfonds jaarlijks per 1 juli een periodieke artikel 8-rapportage. Deze is als bijlage toegevoegd aan dit jaarverslag.

Engagement, stemmen, uitsluitingen in 2024

Het engagementprogramma speelt een belangrijke rol in de uitwerking van ons streven naar lange termijn waarde creatie. Dit doen we door ondernemingen aan te moedigen om in situaties waar duurzaamheidsproblemen zijn gesignaleerd, verbeteringen door te voeren in beleid, gedrag en toezicht. Het is een belangrijk instrument waarmee ESG due dilligence wordt vormgegeven: identificatie, beoordeling en mitigatie van duurzaamheidsrisico’s van de portefeuille op maatschappij en milieu én van duurzaamheidsrisico’s die mogelijk een materiële impact hebben op de beleggingsportefeuille.

Identificatie en beoordeling van materiële daadwerkelijke en potentiële negatieve impacts is het startpunt van het engagementprogramma waarmee Columbia Threadneedle Investment namens het pensioenfonds invulling geeft aan het mitigatieproces. Mitigatie vindt plaats binnen vier werkstromen van het engagementprogramma:

Ondernemingen met prioriteit

Het programma met prioriteitsbedrijven richt zich op potentiële negatieve impact en strategische ESG-risico’s. Jaarlijks worden ondernemingen geselecteerd die als risicovol worden beoordeeld en die een groot gewicht hebben in de portefeuille.

Startpunt is een beoordeling van prestaties van ondernemingen op belangrijke duurzaamheidsthema's zoals CO2-uitstoot, arbeidsomstandigheden en corruptie. Daarnaast richt de analyse zich op kernpunten van corporate governance, zoals onafhankelijkheid van bestuur en belangen van minderheidsaandeelhouders.

Vervolgens worden de prestaties en strategie van ondernemingen kwalitatief beoordeeld, onder andere op basis van engagementervaring uit het verleden. Daarbij wordt beoordeeld of engagement succesvol kan zijn en of engagement de juiste mitigatiestrategie is. Met de geselecteerde ondernemingen wordt een intensieve dialoog gevoerd op strategisch niveau.

Thematisch engagement

Naast ESG-risico’s op het niveau van ondernemingen, worden ieder jaar ESG-thema's, trends en risico’s geïdentificeerd die van invloed zijn op groepen ondernemingen, bijvoorbeeld binnen sectoren of regio’s. Deze thema's worden uitgewerkt in projecten die ter stemming worden voorgelegd aan klanten. Ook dit jaar heeft het pensioenfonds zijn stem gebruikt om invloed uit te oefenen op de projectkeuze.

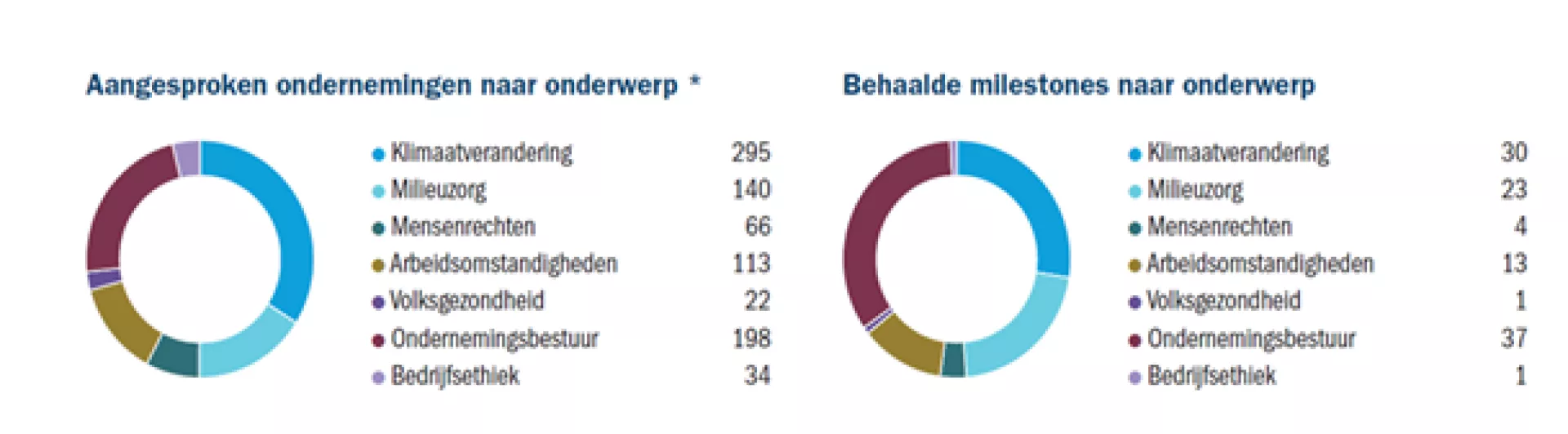

In 2024 zijn 10 engagementprojecten uitgevoerd, verdeeld over zes hoofdthema’s: klimaatverandering, milieuzorg, arbeidsomstandigheden, mensenrechten, gezondheid en corporate governance.

Reactief engagementprogramma

Dit programma richt zich op het mitigeren van daadwerkelijke negatieve impacts van ondernemingen op maatschappij en milieu. Ieder kwartaal worden schendingen van de OESO Richtlijnen voor Multinationale Ondernemingen en de Global Compact van de Verenigde Naties door ondernemingen in portefeuille beoordeeld door Columbia Threadneedle, mede op basis van onderzoek door gespecialiseerde dataleveranciers. Daarbij wordt geprioriteerd naar ernst van de schending (wat wordt bepaald door heftigheid, schaal en onomkeerbaarheid van de impact) en de reactie van de onderneming op de schending.

Engagement met geselecteerde ondernemingen richt zich op het beëindigen van de schending, aanpak van de negatieve effecten door herstel en/of verhaal en het voorkomen van schade in de toekomst.

Specifieke strategie: net zero

Binnen het klimaatprogramma is in 2024 wederom ingezet op 'net zero'-toezeggingen van bedrijven en het ontwikkelen van strategieën om uiterlijk in 2050 klimaatneutraal te worden. Van bedrijven wordt verwacht dat zij tussendoelen formuleren voor het verminderen van hun CO2-emissies die voldoende ambitieus zijn. Ook dringen we aan op het ontwikkelen van een concrete strategie, op het lobbyen voor passend klimaatbeleid en op het ontwikkelen van de juiste governance structuur. Het doel van dit langlopende strategische programma is bijdragen aan de doelstellingen van het Klimaatakkoord van Parijs en invulling geven aan toezeggingen om als belegger klimaatneutraal te worden. Met name bedrijven in de mijnbouw en de nutssector zijn aangesproken.

In 2024 zijn 349 ondernemingen in 37 landen aangesproken, hierbij hebben wij 479 engagements meegevoerd en dit heeft 109 keer aantoonbaar resultaat opgeleverd en wel op de volgende onderwerpen:

Bron: Columbia Threadneedle, BPF BP Annual 2024 ROAR rapport

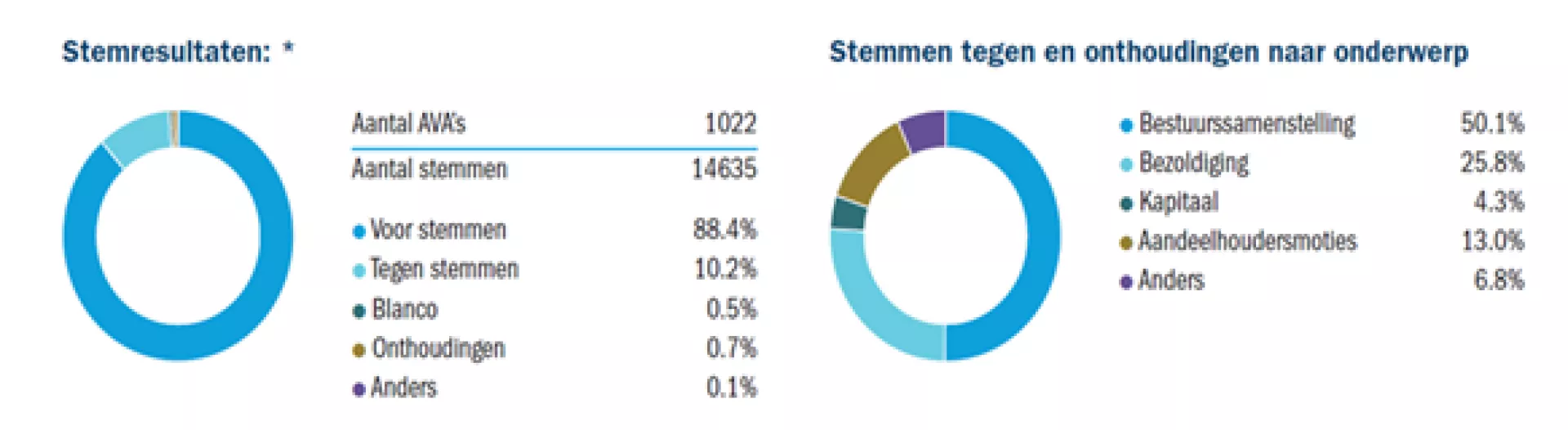

Stemmen op aandeelhoudersvergaderingen

Wij zien stemmen als een belangrijk onderdeel van actief aandeelhouderschap. We zoeken voor en na het stemmen contact met ondernemingen. We leggen onze verwachtingen uit, vragen om commentaar en lichten eventueel toe waarom we tegen de directie hebben gestemd. De verwachtingen van de ondernemingen waarin wordt belegd en de uitvoering van ons stembeleid, vloeien voort uit de Nederlandse Corporate Governance Code en de OESO en ICGN (International Corporate Governance Network) principes van goed ondernemingsbestuur.

Voor het stemmen op aandeelhoudersvergaderingen onderschrijven wij de corporate governance richtlijnen, waarin rekening wordt gehouden met duurzaamheid op het gebied van milieu en sociale factoren, mede gebaseerd op de OESO-richtlijnen voor multinationale ondernemingen en de VN mensenrechten-richtlijn. Door middel van stemmen op afstand (proxy voting) zijn wij in staat wereldwijd van ons stemrecht gebruik te maken.

Wereldwijd zagen we dat de steun voor bestuurdersbenoeming toe nam, maar ook het activisme van aandeelhouders, met name in de VS en Azië. Dat activisme richtte zich wel minder op sociale- en milieukwesties. We zagen ook een toename van zogenaamde anti-ESG aandeelhoudersvoorstellen. De steun voor deze voorstellen nam echter verder af. Ook wij hebben deze voorstellen niet gesteund.

In totaal hebben wij bij 1.022 aandeelhoudersvergaderingen gestemd op 14.635 agendapunten. Dat is 99,4% van het totaal aantal agendapunten waarop kon worden gestemd. Bij 10.0% van alle agendapunten hebben wij tegen het advies van het bestuur gestemd. Vooral op het punt van beloning en bestuursbenoeming stemden wij relatief vaak tegen.

In 2024 hebben wij via het stembeleid ondernemingen actief aangespoord bij te dragen aan verlaging van de wereldwijde uitstoot van CO2. Niet alleen door aandeelhoudersvoorstellen die hierom vroegen te steunen, maar ook door tegen voorstellen van het bestuur, zoals herbenoemingen te stemmen bij bedrijven die door de stemuitvoerder als klimaatachterblijver werden beoordeeld in hoog risico-sectoren, zoals energie, mijnbouw en transport.

Uitsluitingen

Voor controversiële wapens is besloten om alle genoemde soorten controversiële wapens en vormen van betrokkenheid van ondernemingen uit te sluiten. Hieronder vallen ABC-wapens (Atomair, Biologisch, chemisch), wapens met verarmd uranium, verblindende wapens, niet-traceerbare wapens, ontvlammende wapens, cluster-munitie en landmijnen. Voor tabak is besloten om alle producenten uit te sluiten, om alle grondstoffenleveranciers uit te sluiten, voor distributeurs en licentiehouders een omzetdrempel van 10% te hanteren en voor verkopers ook een omzetpercentage van 10% te hanteren. Daarnaast worden landen die op de sanctielijst van de VN Veiligheidsraad staan, uitgesloten.

Landen of ondernemingen waarin op basis van wetgeving (zoals de EU sanctielijst) niet mag worden belegd worden door de vermogensbeheerders van het pensioenfonds uitgesloten. Op onze website wordt de uitsluitingen lijst gepubliceerd. Deze lijst wordt twee keer per jaar geactualiseerd en bij wijzigingen aangepast.

MVB vooruitblik

Het beperken van klimaatverandering en het beschermen van biodiversiteit blijven ook in 2024 prioriteiten. Naast deze belangrijke milieukwesties zal de nadruk liggen bij materiele mensenrechtenkwesties en diversiteit van besturen.

De energietransitie blijft een belangrijk onderwerp in 2025, met voortdurende geopolitieke dynamiek rond kritieke mineralen. Innovatieve samenwerking en ketenintegratie zullen nog belangrijker worden. Ook de ontwikkeling van het energienet vraagt om aandacht, zowel op het vlak van bescherming tegen de gevolgen van klimaatveranderingen als het faciliteren van grotere vraag en aanbod.

De sterke groei van datacenters speelt daarbij een belangrijke rol. Waterschaarste en energieaanbod zijn beperkende factoren voor verdere groei van IT.

Binnen de sociale poot blijft controle op de keten een belangrijk onderwerp. Daarnaast zal de focus van engagement liggen op gezondheid als mensenrecht, met speciale aandacht voor voeding, demografie en technologie.

We verachten dat engagement in de VS zal worden bemoeilijkt, als gevolg van de richtlijn die de SEC begin 2025 heeft gepubliceerd. Hierin worden beleggers verplicht formeel te rapporteren over engagement gesprekken over governance, milieu, sociale of politieke onderwerpen. We zullen zoeken naar manieren om deze onderwerpen toch te agenderen in ons engagement.

Ten aanzien van stemmen verwachten we een afname van het aantal aandeelhoudersvoorstellen. Ondernemingen en de toezichthouder stellen zich harder op tegen zulke voorstellen. Aandeelhouders zullen zoeken naar andere manieren om bedrijven aan te sporen tot verbetering. Dit geldt ook voor de ‘anti-ESG aandeelhouders. Ook daar verwachten we minder aandeelhoudersvoorstellen van, omdat zij eerder een juridische strijd zullen aangaan, gesteund door de wind die waait uit Washington. Transparantie over het stemgedrag zal in de VS afnemen als gevolg van de SEC richtlijn, waarbij duurzaamheidstermen in uitingen naar verwachting zullen worden ingeruild voor focus op materialiteit.

In 2024 is besloten om een landenbeleid in te voeren. Dit landenbeleid wordt begin 2025 geïntroduceerd.

6.4 Vooruitzichten 2025

Vooruitkijkend is sprake van enige ‘hoogtevrees’. Op vele gebieden is sprake van records: aandelenkoersen en huizenprijzen hebben ‘all-time highs’ bereikt, spreads zijn historisch laag, en staatsschulden zijn historisch hoog. In een omgeving van hoge rentes en geopolitieke risico’s resulteert dat in ‘hoogtevrees’. Hopelijk kan volgend jaar worden geconstateerd dat deze vrees onterecht was.

De consensus voorziet een gematigde economische groei in de eurozone van 1,0% in 2025 met een risico op recessie in Duitsland, een groei van 2,1% in de VS en 4,4% in China. De consensus gaat uit van een dalende inflatie in zowel de eurozone als in de VS tot respectievelijk 2,0% en 2,6%.De markt voorziet verdere renteverlagingen door de Fed (met -0,4%-punt) en de ECB (met -1,0%-punt).

De verwachte rendementen op een 5-jaars horizon voor euro staatsobligaties kernlanden, High Yield en aandelen ontwikkelde markten bedragen op het moment van schrijven respectievelijk 2,4%, 3,6% en 4,5%. Belangrijke thema’s zullen zijn: geopolitiek (Midden-Oosten, oorlog Oekraïne, spanning VS China), de verkiezingen in Duitsland en Frankrijk, oplopende staatsschuld, het daadwerkelijke beleid door Trump (t.a.v. tarieven, immigratie, belastingverlaging en deregulering), de vraag of de Chinese stimuleringsplannen het zwakke economisch momentum weten te keren, en de vraag of AI de hooggespannen verwachtingen kan waarmaken.